HOME

HOME

【 分析サンプル付 】

「生産」と「仕入」の現場では、BIツールはこう使われている!ストーリーで理解するデータ分析手法<前編>

「最近よく聞くBIツールは便利そうだけど、何にどう使えばいいのかわからない」という声をよく聞きます。確かにBIツールは高機能で様々なデータ分析に活用できるだけに、具体的にイメージしにくいかもしれません。

そこで今回は利用シーンに応じた具体的な分析事例をご紹介します。分析サンプル付きのケーススタディですので、実際に現場ではどう使うのか、分析のためにどのような情報を取得する必要があるのかなど、BIツール導入前に知っておきたい実践的な知識が詰まっています。

<前編>・<後編>に分け、業務現場で実践されている分析手法をストーリーに沿って解説しますので、ぜひ参考にしてみてください。

営業レポート改善に大きく貢献するBIツール活用法とは

「営業レポート」の改善策を例にし、BIツールを活用する4つのポイントや、データ活用に関するお悩みとその解決策についてご紹介しています。ぜひ、お役立てください!

| 目次(表示/非表示) |

|---|

<生産データ分析事例>

ある製造メーカーの生産部門のケーススタディ

課題:ラインごとで生産数にばらつきが発生する理由を探る

予実分析

中堅製造メーカーA社の生産部門のベテランであるA工場長は、毎月開催されている経営会議の席上、役員から「なぜ生産部門ではラインごとに部品生産数のばらつきが大きいのか?」と質問されました。しかし、A工場長はすぐに答えることができず、「詳細を確認して、来月の経営会議にてご報告します」と回答するのが精一杯でした。

全体の部品生産数は常に目標値を達成していたため、A工場長は特に問題意識を持っておらず、A工場長の頭の中にはいくつもの「?」マークが浮かんでいました。

すると、会議終了後に、同席していたシステム課のB課長が「最近導入したBIツールで予実分析を行ってはいかがですか」と声をかけてくれました。

たしかにパソコンにグラフや表がたくさん並んだ画面が出ていることに気付きながらも、難しそうだと敬遠していたA工場長でしたが、課題の発見に向け「BIツール」を利用して「予実分析」を行ってみることにしました。

予実分析とは?

売上、製造数量、コストなどの予算と実績を比較して、乖離がある場合はその理由を深掘りし、今後の戦略を構築する分析手法です。予算管理、計画管理といった用語でも使われます。企業経営のなかでも一番重要な分析手法のひとつと言われます。

BIツールであれば、予算(目標)、実績、予実差、達成率といった一般的な数字はもちろん、過去からの推移や部門別データなども簡単な操作で出力でき、定型レポート化も可能です。予算と実績に一定以上の差が出た場合には通知が届くアラート設定が可能なBIツールもあります。

気になる数字があれば、部門別、商品別、担当者別、顧客別などに、ドリルダウン、ダイシング、スライシングといった分析ができるので、多方面から予実差の理由を探ることが可能です。

予実分析で生産ライン別の数値を深掘り

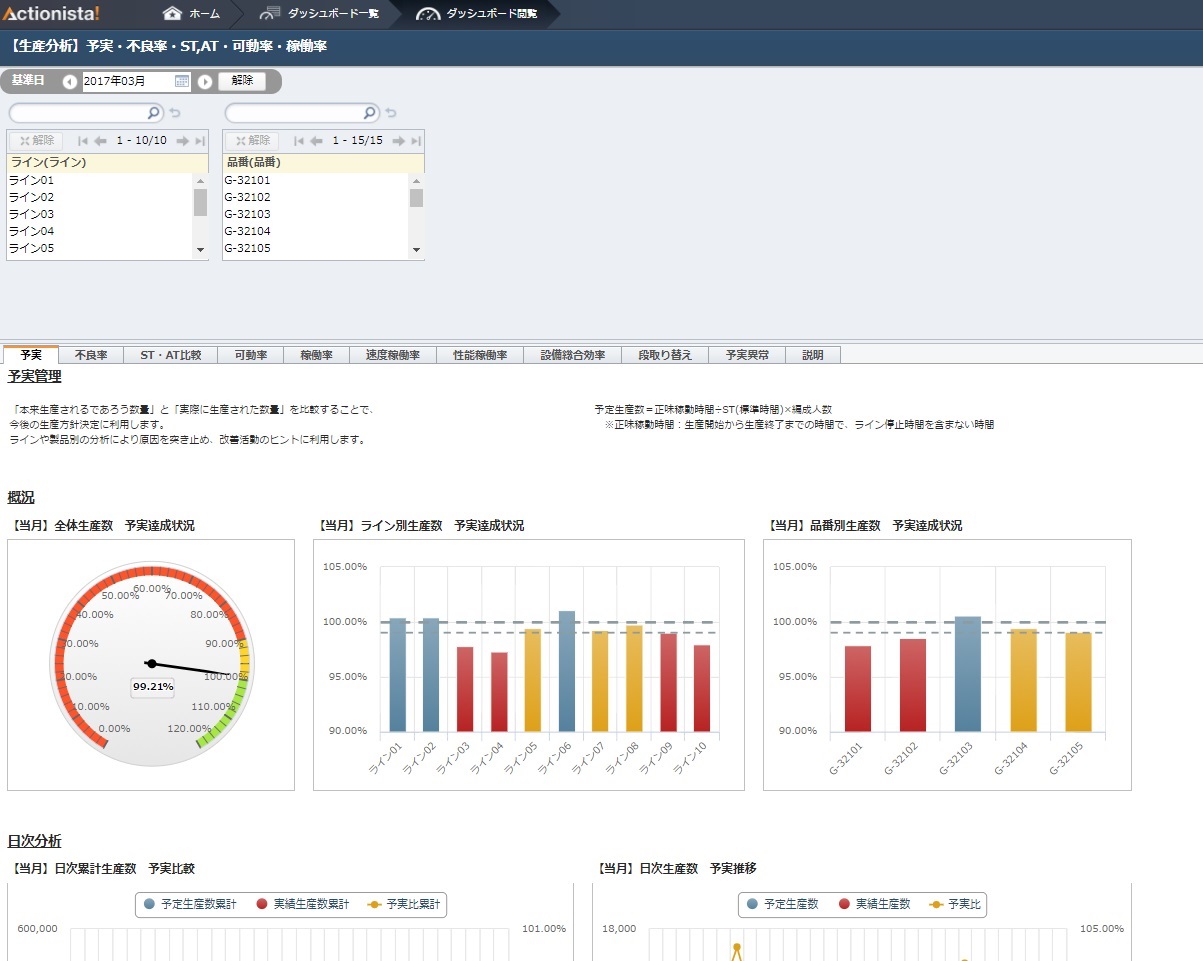

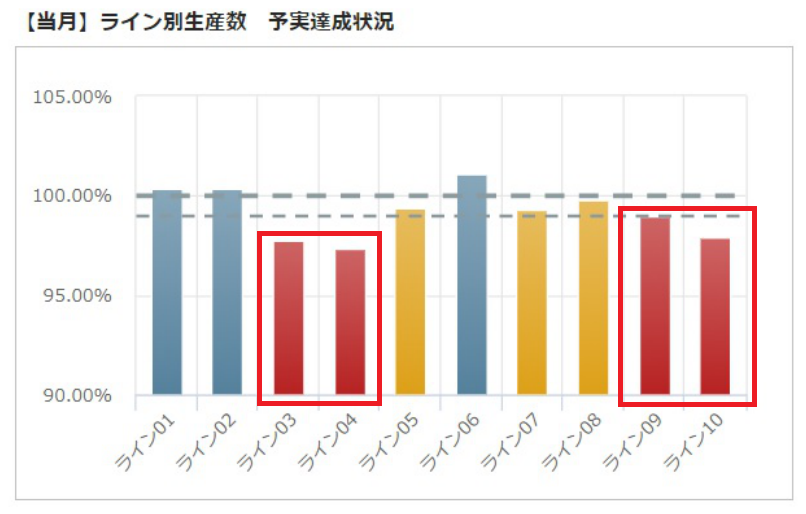

A工場長は全体のラインごとで生産数にばらつきが発生する理由を探るため、さっそく、ライン別の予実分析を行ってみることにしました。BIツールのダッシュボード(初期画面)からほぼワンタッチでグラフが出てきました。グラフを確認すると、なんと目標達成の基準値を下回る部門が4ラインもあることが判明しました!

目標達成率が100%を超えるラインもあったため、全体の達成率は目標値を保っていたものの、ラインごとでこれほど生産数にばらつきがあることには驚かされました。

なぜこれほどラインによって達成率にばらつきが出るのでしょうか? 工場長は次に「構成比分析」を行ってみることにしました。

構成比分析

構成比分析とは?

売上、利益、生産数、販売数、労働時間などを細分化し、どのような要素がどのような構成比で存在しているのかを分析する手法です。今回の場合、製造ラインごとに生産している製品の構成比を分析しています。

構成比分析でライン別の生産製品を分析

A工場長は「ライン別生産数の予実達成状況」のデータを、BIツールを利用し、スライシング(※)して、すべてのラインの生産構成を確認してみました。

【用語解説】 " スライシング "

厚切りハムを薄く切る(スライス)ように、データの一部をカットする分析手法です。BIツールならたとえば、生産数を製品別、製造ライン別に切ったり、売上高を営業担当者別や勤続年数別に切ったりできます。

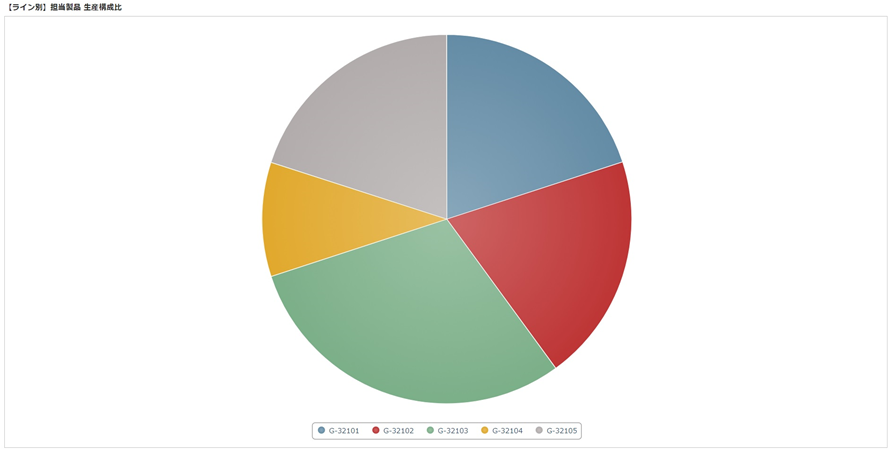

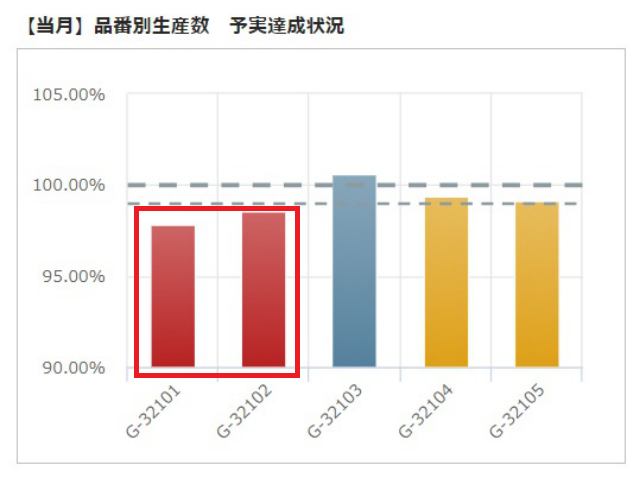

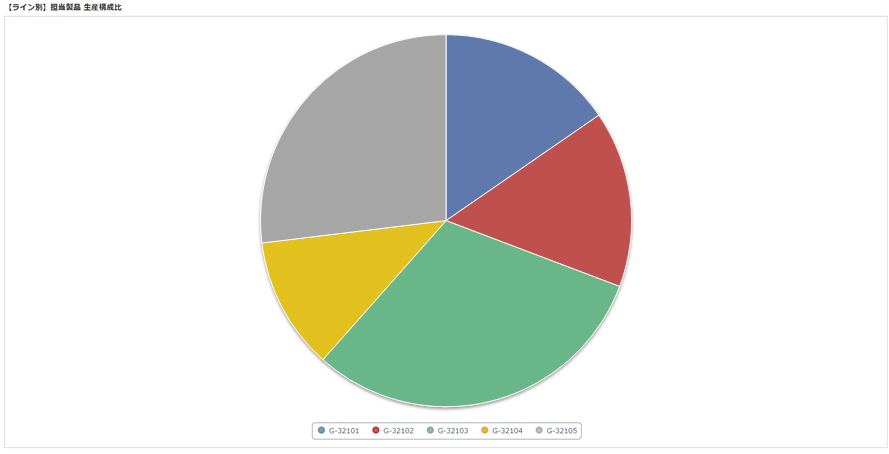

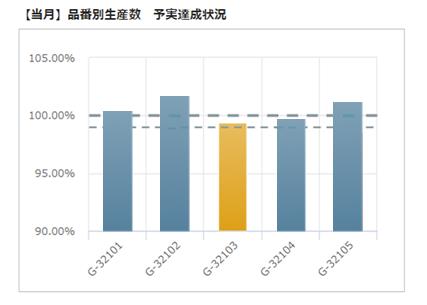

すると、驚くことに達成率が最も低い「ライン04」と、最も達成率が高い「ライン06」は、まったく同じ製品の生産を担当していることがわかりました。見間違いではないかと何度か確認したほどです。

▼ライン04の製品構成比

▼ライン04の予実達成状況

▼ライン06の製品構成比

▼ライン06の予実達成状況

生産する製品構成が等しく、両ラインは稼働している人数も同じなのに、なぜここまでの開きが生まれてしまうのか。A工場長には理由がわからず、達成率の低い04ラインのライン長へ直接ヒアリングを行うと、「わかりません」という答えしか返ってきません。答えが見つからず、A工場長は頭を抱えました。

両ラインの違いをBIツールで徹底比較

その後もなかなか両ラインの違いを見つけられなかったA工場長。次回の経営会議は「原因はわかりませんでした」では済みません。次第に焦りが募るなか、BIツールで両ラインを比較できる項目はないか探していきました。

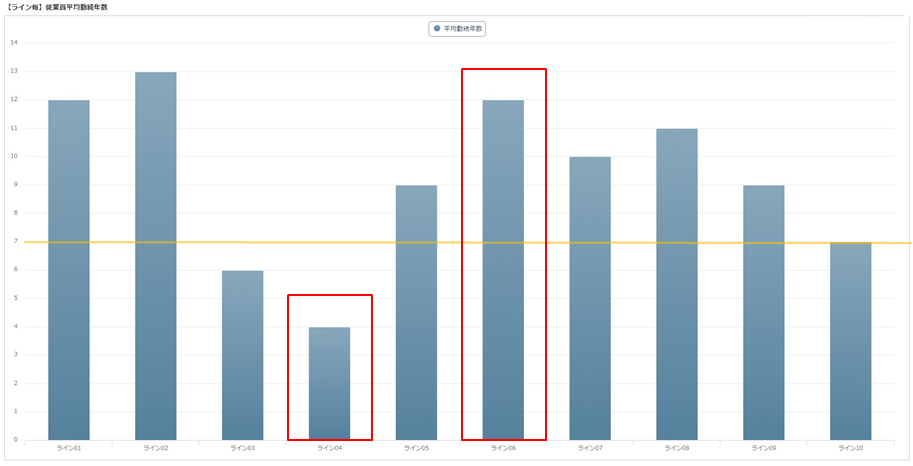

すると、ついに当たりをみつけました。なんと、それはラインごとの「平均勤続年数」の差異でした。生産数の少ない「ライン04」の従業員は平均勤続年数が4年ほどなのに対し、生産数の多い「ライン06」は平均勤続年数が12年以上と、年数には3倍以上の開きがありました。

工場での生産工程は機械化や自動化が進んできたとはいえ、手作業でのアナログ的な部分も多く残っています。現場を長く経験してきたA工場長には、この「8年」という数字の差がどれだけ一つひとつの作業スピードや品質の差に影響しているかということが容易に想像できました。

ラインごとの予実達成状況と平均勤続年数に相関関係があることを確信した、A工場長はさっそくラインごとの平均勤続年数がバランスよく揃うよう従業員の配置転換を行いました。

すると、平均勤続年数の平準化後、それほど時間がかからず、ラインごとの生産数のばらつきがなくなってきました。これに加え、勤続年数が浅い従業員がベテラン従業員から生産手法ノウハウも継承できるという相乗効果もありました。

これにより、A工場長は自信を持って経営会議でBIツールをつかった「課題発見から解決までのプロセス」を発表しました。主席者はみなグラフを使った資料に釘付けで、他の部門でも一度平均勤続年数による業務効率の差を調べることが全社的な潮流となっていきました。

課題:人件費を下げずにコストダウンするには?

不良率分析

見事にラインごとの生産性を向上させたA工場長。経営会議で役員から「来月の会議でも現場の生産性を向上させた発表を楽しみにしているよ」という発言に気を良くして、生産性を高めることができるテーマを自分から探すようになっていました。

システム課から「導入しているBIツールには設定した数字を超えたら通知メールが送られるシステムがあります」と聞き、A工場長はさっそくBIツールの「アラートメール」を活用することにしました。

工場の生産性をさらに高めるため、生産数の予実達成率やラインごとの平均勤続年数をはじめ、不良率、クレーム数など、気になる数字にアラート設定をしていきました。

すると、最初に届いたアラートメールは、不良率の上昇でした。A工場長はさっそく「不良率分析」で課題を見つけることにしました。

不良率分析とは?

不良率とは、生産した商品のうちの不良品の割合を指します。不良率が高ければ、必然的に生産数が増え、それに伴いラインの稼働数、追加部品の購入数も増えるためコストが上昇する要因となります。

【不良率の計算方法】

不良率=不良数 ÷(実績生産数+不良数)

不良率分析によってラインごと、商品ごとの効率を可視化

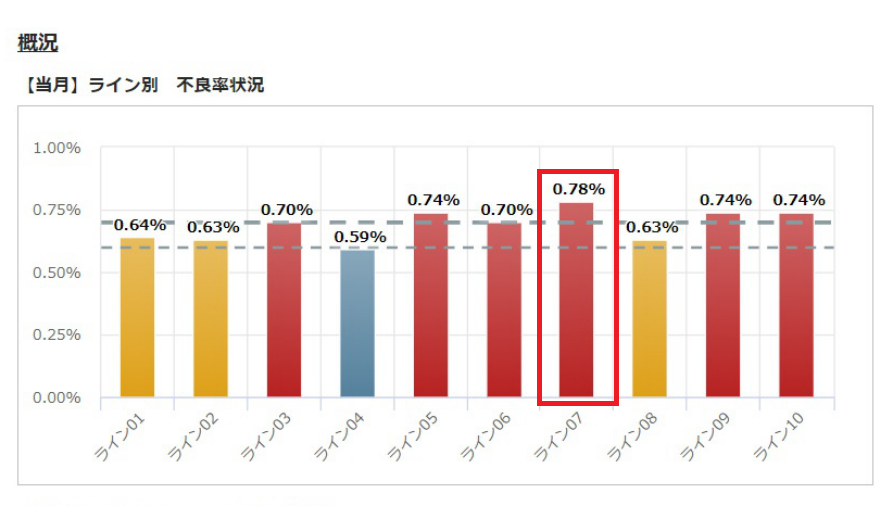

通常の場合、不良率が0.75%以下なら計画費用の許容範囲内で収まりますが、なんと6つものラインが最低基準の0.70%を超えていました。中でもライン07は不良率が0.78%と非常に高い値を示しています。

そこで、ライン07をはじめ、不良率の高い5ラインで生産している製品を細分化していくと、どうやら「G-32105」という製品が他と比べて不良率が高いということが判明しました。

問題は商品なのか、時期なのか、さらに原因を深掘りするため、「G-32105」の直近10週間の不良率を週次推移で見ると、8週目以降の不良率が波をうっていることがわかりました。

そこで、「G-32105」を生産する各ライン長に理由をヒアリングしたところ、2月末~3月にかけての時期は新しい社員が大量に入り、新任担当者がはじめに担当する製品が「G-32105」だということが分かりました。入社したばかりの社員が生産作業を行っているため、試行錯誤の正否で不良率のばらつきが大きくなっていたようです。

A工場長はまず不良率の高いライン07に対して徹底した新任担当者研修の実施を指示し、新任が担当する製品を特定の製品に偏らせず、はじめから幅広い商品を担当するようにし、生産作業の平準化を図りました。

その甲斐あって、ライン07における「G-32105」の不良率は徐々に改善していきました。その後、このノウハウを使い、不良率が最低基準を超えていた他ラインにも研修を展開し、生産部門全体で不良率を改善していきました。

結果、大幅な費用圧縮を達成することができ、次の経営会議では、A工場長の報告後、万雷の拍手が起きました。

2.<仕入データ分析事例>

ある卸売メーカーの経営企画部門のケーススタディ

課題:売上アップも利益が増えない理由とは?深掘りして原因を究明

ABC(仕入金額)分析

卸売メーカーのB社は、注力商品の売上高が昨年比で120%増と好調に販売実績を伸ばしていました。しかし、経営企画部のB課長は頭を抱えていました。売上高が伸びているのに、利益額は前年と同水準のままに留まっているのです。

「利益=売上-費用」のため、費用に課題があることは明白でした。同社は卸売メーカーのため、費用の大半は商品の仕入費用です。さっそくB課長は、BIツールを使って仕入データの「ABC分析」を行うことにしました。

ABC分析とは?

「重点分析」とも呼ばれ、顧客管理や販売管理で一般的に使われる手法です。商品を売上高や利益率などでABCの3段階に重み付けし、売れ筋や死に筋を把握するときなどに使われます。ABC分析を行って、重要度の高い商品に営業人員を割り当てたり、販促費用を配分したりといった施策に活用できます。

ABC(仕入金額)分析で重点商品の仕入額を深掘り

本来なら、前期と比較して販売数が増えているため、仕入金額が増加したとしても、販売個数×粗利益の分、利益は増えるはずです。

このため、B課長は利益が増えていないのは「仕入価格が昨年より上がっているため」と課題の仮説を立て、BIツールで分析を開始しました。

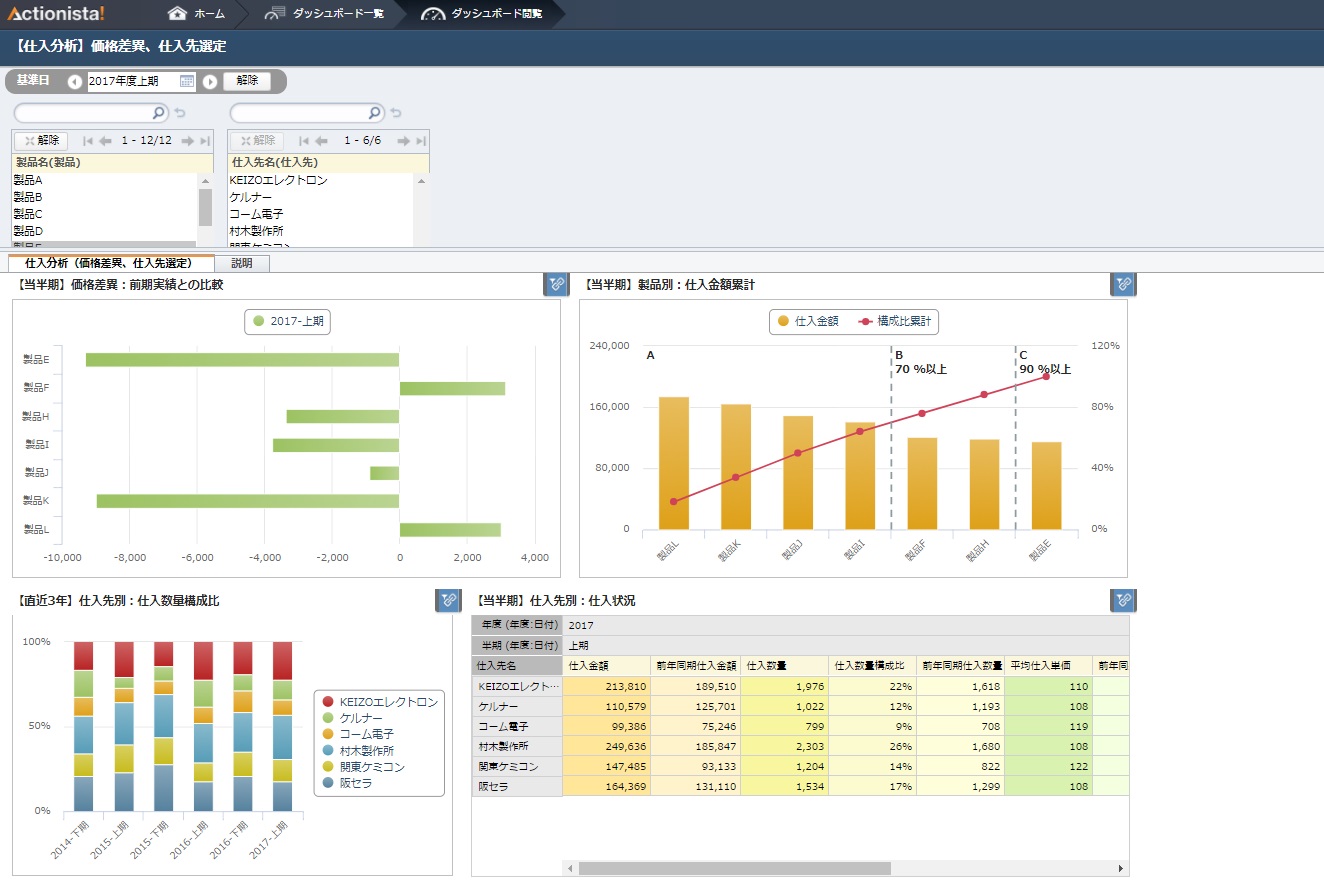

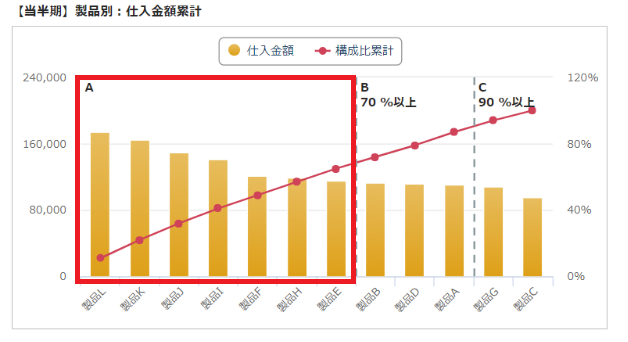

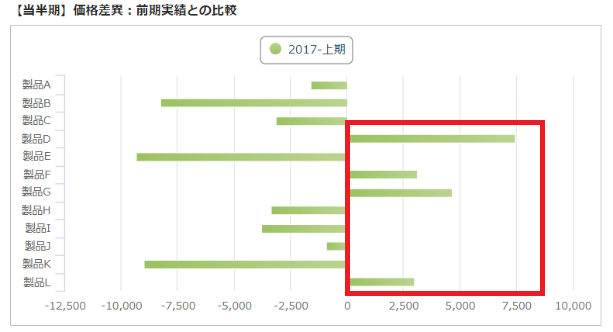

まず、仕入金額を製品別に比較してみると、上位7商材で仕入金額の上位70%を占めていることが分かりました。

そして、各商材の前期実績との金額差異を分析したところ、上位7商材のうち2商材の仕入金額が前期より上昇していることが判明しました。

「価格が上昇したのは、なぜだろう?」

B課長はさらに「仕入元企業分析」で理由を探っていくことにしました。

仕入元企業分析

仕入元企業分析とは?

企業別の仕入金額を分析するための手法です。主には前期と今期の仕入単価の価格差異を確認するために使われます。

価格差異=(前期仕入単価-今期仕入単価)× 今期仕入数量

仕入元企業分析により、仕入価格上昇の理由を深掘り

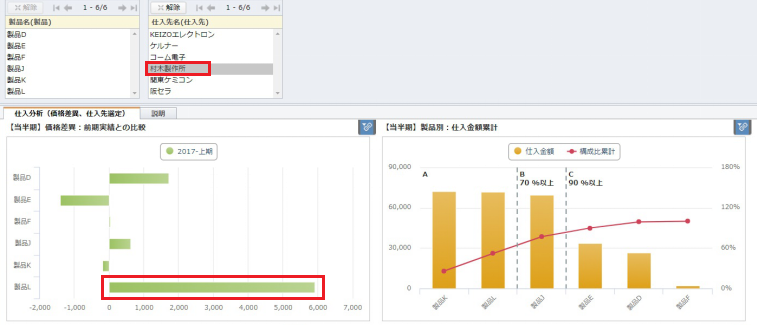

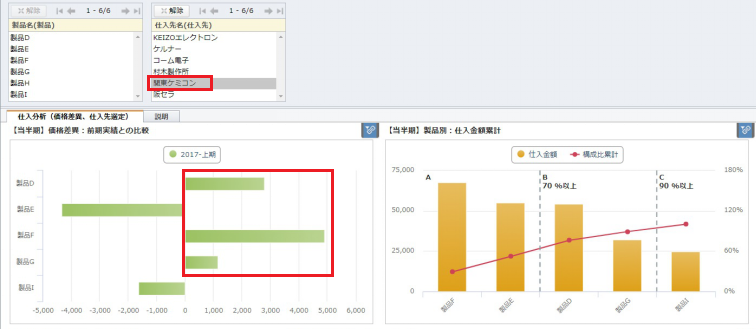

B課長は、前期より仕入金額の上がった4商材をドリルダウン(※)し、仕入企業別に確認していきました。

【用語解説】 " ドリルダウン "

ドリルで地面を掘るかのように、データを細分化していくことを指します。今回の場合、4商材全体の仕入金額から、各企業別の仕入金額に細分化していきます。

分析の結果、仕入元である5社のなかで3社については昨年と変化はありませんでした。しかし、「村木製作所」、「関東ケミコン」が提供するL製品、F製品の仕入単価が昨年よりも上昇しており、この金額の上昇分が前期と比較して仕入金額全体が引き上がった要因であると特定できました。

次にB課長は、BIツールで各商品の仕入企業割合を表示して、「構成比分析」を行うことにしました。

課題:総仕入金額を下げるために構成比を深掘り

【構成比分析】

商品の仕入部門に村木製作所、関東ケミコンからの仕入単価が上昇した理由をヒアリングしたところ、L製品、F製品は原料価格の高騰から特に下期に単価が上昇したことが分かりました。その流れは現在も続いていると言います。

B課長は、仕入部門に2社への仕入額の値下げ交渉を行ってもらいましたが、希望単価まで下げるためには、販売計画を上回るロット数を注文しなければならないことがわかりました。

そこでB課長は、別の方法で費用を圧縮することはできないか考えるため、同製品について仕入先別での「構成比分析」を行うことにしました。

構成比分析とは?

店舗全体や各商品の仕入数量、金額等の構成比を分析するための手法です。1つの商材に対して複数の仕入元がある場合などには、各企業の仕入バランスを分析するためにも利用されます。

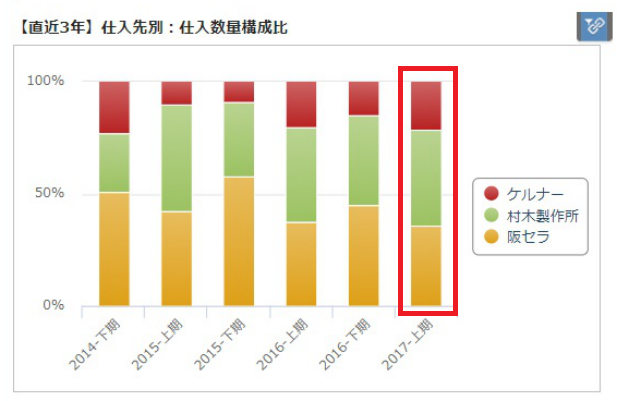

構成比分析により仕入比率を変更して金額を圧縮

前期比で仕入金額がもっとも上昇した「商品L」は村木製作所から全体の約50%を仕入れていました。そこで、下期については、前期から仕入単価を据え置きしている阪セラからの仕入比率を増やすことで、仕入金額を圧縮する見込みが立ちそうです。2014年下期に近い割合に戻すということなので、関係部署の理解も得られやすいはずです。

ただし、仕入先変更することで、費用は圧縮することができても、クレーム件数や返品件数が増加するようであれば、結果としてその分のコスト負担が費用として増えることとなります。

このため、B課長は仕入部門に販セラの対応余力を問い合わせ、しっかりと裏付けをとった上で、仕入比率を上げるよう指示を出しました。これによって、下期の費用は大幅に圧縮され、利益額は力強く上昇しています。

3.BIツールなら現場の課題を簡単に「可視化」できる

今回は実践的な分析事例として、製造メーカーと卸売メーカーの現場で日々蓄積されていく「生産」「仕入」「売上」などのデータ分析手法をご紹介してきました。課題解決にあたり、各現場部門ではどんなデータを確認し、どんな手法を使って分析していくのか、イメージしていただけたのではないでしょうか。

BIツールを利用すれば、日々の蓄積データが自動でグラフや表に反映されるため、だれでもすぐに課題となる箇所をわかりやすく可視化することできます。一目見ればわかるデータをエンジンとして使い、課題を解決していくのがBIツール活用の醍醐味です。

「データ分析事例:後編」では、「販売」と「在庫」のデータ分析事例を掲載します。ぜひ、ご期待ください。